鳳凰衛視跨界互聯網金融:P2P+眾籌

繼銀行系、上市公司系、國家隊系等一系列派別之後,互聯網金融的江湖裡又有一類玩家足以組成一支隊伍了,那就是媒體系。媒體系裡都有哪些玩家?相對入場早一些的新浪微財富、搜狐搜易貸,還有去年 12 月開始大舉跨界的鳳凰金融。上周,36氪採訪了鳳凰金融的總裁張震,跟這個在 BCG 做管理諮詢出身的創業者一起聊了聊這家帶著光環出生的創業公司。

一次跨界

鳳凰衛視集團為什麼會跨界做互聯網金融?這是我見到張震時問的第一個問題。其實也不難理解,從兩個層面來看:

首先,互聯網金融這個市場仍然可以有所作為。以 P2P 網貸業務為代表,2014 年其規模超過 2500 億,但傳統金融行業擁有的資產卻是百萬億的量級,這塊蛋糕在體量上還有很大的空間。雖然市場的廝殺已經很激烈,但隨著整個盤子的變大,新進者依然有機會找到自己的位置。

其次,鳳凰衛視集團依靠良好的媒體品牌積累了一群畫像清晰且忠誠度高的用戶,而這些人往往是潛在的金融服務受眾。這群用戶的特點是什麼?以男性為主,35 到 50 歲之間,經濟情況良好。張震說:「鳳凰集團也在探索,除了媒體內容之外,為這個人群提供怎樣的增值服務?於是就有了鳳凰金融。」

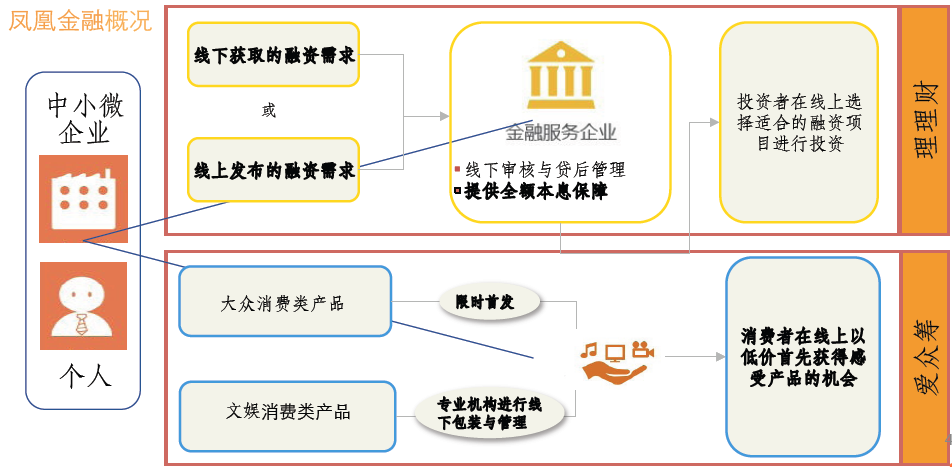

鳳凰金融是鳳凰衛視集團內部孵化的項目,鳳凰衛視和鳳凰新媒體是其股東,但是鳳凰金融是完全獨立運營的。雖然在張震看來互聯網金融市場還處於早期,但他也承認,如今入場,不做一些差異化和創新恐怕也是不行的。於是,鳳凰金融搭建了一個「一邊是 P2P、一邊是眾籌」的雙平台模式。張震說,這是對平台雙方需求進行綜合考慮以後的答案。

在 P2P 平台上借款的企業,他們的需求是什麼?最主要的當然是融資需求。但企業在經營過程中仍然會遇到很多實際的問題,比如產品的宣傳推廣、產品銷售等,於是鳳凰金融就想到了眾籌,希望通過眾籌幫企業做推廣、做市場調研、做預售等。而在投資人這一端,一方面,他們除了獲得投資收益之外還可以獲得更優惠的眾籌權益;另一方面,張震希望通過眾籌增加用戶在鳳凰金融平台上的黏性和趣味性。

P2P平台「理理財」:目前做資訊仲介,但也想做信用仲介

理理財平台上有兩大類資產:企業貸和個人貸。

在企業貸(鳳保寶)部分,鳳凰金融與積木盒子、有利網、愛投資等 P2P 平台的模式相似:與融資性擔保公司合作,由擔保公司開發公司債權、負責專案風控、進行本息擔保。張震認為,這是最適合鳳凰金融的模式。對於鳳凰這樣一個優勢都集中在用戶端的平台來說,這種模式使其暫時可以避其短處:不必線上下布點,不必維持高水準的風險準備金,不與現有金融巨頭正面衝突,市場擴張也可通過與當地線下金融體系直接對接而實現。

在風控方面,鳳凰金融主要的風控集中在對合作擔保公司的篩選上,對專案的風控則以審核擔保公司提交上來的材料為主,涉入不深。目前,鳳凰金融對擔保公司的要求較高,需是國有背景或上市公司,高評級、運營時間在 10 年以上,並對其所在的當地市場瞭解較深。目前,鳳凰金融已經與十餘家擔保公司建立合作,業務覆蓋到 20 多個城市。

在個人貸(鳳銳通)部分,鳳凰金融同樣選擇了與金融機構合作獲取債權、由合作機構負責風控(線上資料為主,線下盡職調查為輔),目前唯一的合作方為證大速貸。但張震認為,個人貸將更有可能快速成長為全國性業務,因此他們也將在平台上直接向個人借款人開放入口,同時分期業務也在考慮中。

所以總的來說,鳳凰金融在 P2P 業務上對合作機構的依賴比較強,更多扮演的是資訊仲介的角色。但是,他們也確實想通過個人貸業務在資料征信上佈局,只不過是自己做風控模型的開發、還是與有著成熟風控能力的企業深度合作,尚不明確。

眾籌平台「愛眾籌」:為平台雙方做增值服務

愛眾籌做的是回報型眾籌,其模式與京東眾籌、眾籌網等主流眾籌平台類似。目前,京東眾籌已經佔到國內回報型眾籌市場份額的 60% 左右,鳳凰金融還有多少空間?張震說:「我們做的是差異化競爭。」

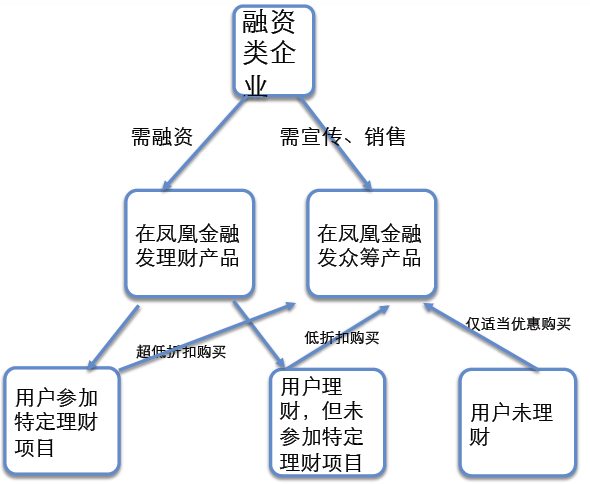

首先,眾籌與 P2P 平台打通,結果是專案資源和投資人資源都能夠互通。在資產端,在理理財上線了融資項目的企業可以優先獲得以預售、宣傳推廣等為目的的眾籌服務。它的定位是融資企業的增值服務,當然,這個增值服務也是要收費的。而在用戶端,投資了特定企業的用戶可以享受其所投企業的眾籌專案權益,比如以更低的價格購買產品。

其次,愛眾籌所上線的專案是針對鳳凰金融目標使用者的需求而篩選的。愛眾籌上的專案以影視文娛產品、汽車、旅遊等類型為主,未來還會上線房產項目,而張震認為這是比較契合鳳凰目標使用者群體需求的,「我們的用戶群和京東的用戶群完全不同,我們的用戶需求很直接,而他們也往往對自己的需求有著清晰的認識。所以,設計出適合他們的眾籌產品、讓產品有吸引力是關鍵。」

如此看來,鳳凰金融在 P2P 和眾籌業務之間所梳理出來的一套邏輯是行得通的,不過也同樣存在問題:

一方面,鳳凰金融的 P2P 平台以「合作風控」的思路為主,並且其平臺上資產的年化收益幾乎不超過 10%,投資週期也偏長,看起來對投資人的吸引力並不夠大。但是,平台運營資料所反映的卻並非如此。鳳凰金融自去年 12 月 2 上線以來,貸款額已經累計至 4.3 億,註冊用戶 5 萬,客觀來說,這個資料是比較出色的。也許就像張震所說,鳳凰的用戶在理財上相對穩健、理性,並且對鳳凰這個品牌有較高的忠誠度和信任感,這也是他們的優勢所在。但從長遠發展考慮,金融產品能力、風控能力、複雜交易處理能力等仍然是核心,都需自己建立護城河。

另一方面,眾籌業務的形態還比較初級,如何根據不同類型的企業、不同類型的用戶設計不同類型的權益,這都需要依託市場的核對總和對用戶的不斷瞭解。張震坦言,一切都還在探索中,未來還會在眾籌業務上做多種嘗試。

[36氪原創文章,作者: 張雨忻]

文章原題:〈鳳凰衛視集團跨界互聯網金融:「鳳凰金融」的P2P+眾籌 雙平台玩法〉 圖:36氪

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

POPULAR POSTS

-

南韓揭新型詐騙手法|黑客鑽蘋果提貨漏洞行騙 主謀疑身處內地?

南韓揭新型詐騙手法|黑客鑽蘋果提貨漏洞行騙 主謀疑身處內地?

-

電動車能源|港企研氫燃料電池 轉化率提三成安全性可保障

電動車能源|港企研氫燃料電池 轉化率提三成安全性可保障

-

華為獨食中國市場?|iPhone 首季銷量跌19%華為反增69.1%

華為獨食中國市場?|iPhone 首季銷量跌19%華為反增69.1%

-

APP Store|iOS非官方App Store上架 年費12.5元

APP Store|iOS非官方App Store上架 年費12.5元

-

中國禁西方Apps|WSJ:Apple 從中國Apps Store 下架WhatsApp

中國禁西方Apps|WSJ:Apple 從中國Apps Store 下架WhatsApp

-

foodpanda|賴偉昕:正面競爭推動行業進步 foodpanda數據分析回應市場變化 分析點餐喜好按區變陣

foodpanda|賴偉昕:正面競爭推動行業進步 foodpanda數據分析回應市場變化 分析點餐喜好按區變陣

-

香港資訊及通訊科技獎|HKICT Awards今起接受報名 今年增最佳AI應用獎

香港資訊及通訊科技獎|HKICT Awards今起接受報名 今年增最佳AI應用獎

-

軟銀將開發日語AI模型|投資76億港元 提升生成式AI算力

軟銀將開發日語AI模型|投資76億港元 提升生成式AI算力

-

4.22走塑|紙飲管VS塑膠飲管?紙飲管好易淋?「走塑」解決方法是什麼?

4.22走塑|紙飲管VS塑膠飲管?紙飲管好易淋?「走塑」解決方法是什麼?

-

AI 砌圖|Photoshop AI升級 生成影像可微調

AI 砌圖|Photoshop AI升級 生成影像可微調

{kind=link}

{kind=link}