New Trend for FinTech (車品覺)

美國的銀行在2019年已作了24項金融科技投資,最活躍的是高盛、花旗集團和摩根大通。(路透資料圖片)

近日科技巨頭紛紛跨界涉足金融業,如Facebook計劃明年推出名為Libra的數碼貨幣。Libra可能會削弱央行的貨幣權威,今年8月,英倫銀行行長卡尼(Mark Carney)提出,央行要自己創建數碼貨幣。

金融科技公司都會戰略性地挑選那些比銀行受到監管審查更少的業務,並夥拍傳統金融公司。例如蘋果公司與高盛集團攜手,聯合發布一張新的信用卡,並與各類銀行在Apple Pay合作。

另一方面,世界各地還有很多擁有手機的人沒有銀行賬戶,激發了亞洲和非洲國家在金融技術方面的創新,使未發達國家實現了跨越式發展。然而,潛在客戶的絕對數量並不能確保成功。

贏家是那些找出了新商業模式公司。有趣的是,欠成熟市場往往醞釀出新的商業模式,或者由過去毫不起眼的新生代中創造出來。

過去10年,金融科技成就了不少獨角獸初創公司,其中Secret Recipe是人棄我取的例子之一,使用科技減低成本來解決不少傳統金融業原來認為無利可圖的用戶需求。

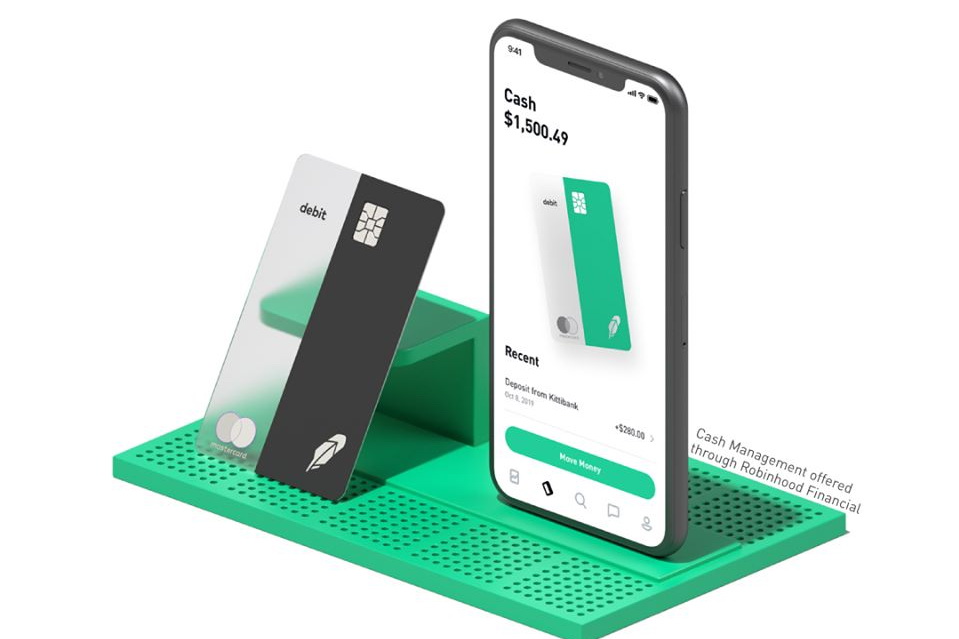

Robinhood不認為股票買賣是值得向用戶收費的服務。(Robinhood網上圖片)

截至8月,美國的銀行在2019年已作了24項金融科技投資。最活躍的是高盛、花旗集團和摩根大通。隨着金融科技繼續推進,愈多的參與者帶動當然會令金融市場更開放,以下是當前推動金融科技行業的幾個例子:

基礎性的信用服務應該免費是Credit Karma的商業理念,個人消費者應該有權免費獲得他們的數據。個人信貸紀錄本質上是消費者自身的數據,對消費者生活每一個方面的評估均基於這些數據,因此幫助消費者理解他們的金融健康狀況也有實際需求。

以銀行信用卡業務的作為起步點。巴西大多數金融機構的信用卡不但申請極為繁雜,而且年利率達到了400%。而Nubank直接通過手機就能申請,年利率僅為145%,而且不收年費,所以很快就發展壯大。

Robinhood可被視為一家零佣金的股票交易代理商。用戶通過手機便可操作買賣。Robinhood並不認為股票買賣是值得向用戶收費的服務。

Nubank直接通過手機就能申請,年利率僅為145%,而且不收年費。(Nubank網上圖片)

更多車品覺文章:

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

Related Posts

POPULAR POSTS

-

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

-

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

-

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

-

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

-

香港首個自主訓練AI模型|科大領導研究 支援中文英語

香港首個自主訓練AI模型|科大領導研究 支援中文英語

-

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

-

香港外賣App|Keeta 用無人機送外賣?Foodpanda 緊貼日常?Deliveroo 改策略吸客? 三大外賣平台、4月優惠一覽

香港外賣App|Keeta 用無人機送外賣?Foodpanda 緊貼日常?Deliveroo 改策略吸客? 三大外賣平台、4月優惠一覽

-

三星跑贏蘋果|本港5G網速測試 三星S24勝iPhone 15

三星跑贏蘋果|本港5G網速測試 三星S24勝iPhone 15

-

家用電動車充電器|施耐德充電器 首100名客戶優惠價6980元

家用電動車充電器|施耐德充電器 首100名客戶優惠價6980元

-

圖文並茂溝通有法(鄧淑明博士)

圖文並茂溝通有法(鄧淑明博士)

- EJ Tech){kind=link}

){kind=link}