環聯用大數據助虛擬銀行選客 覓中港夥伴拓中小企信貸紀錄

原文刊於信報財經新聞

環聯殷虹指出,銀行有自己的信貸風險管理系統,但只限於自身客戶資料,環聯則可提供來自其他合作銀行的額外數據。(黃勁璋攝)

香港銀行業發展由傳統分行推進到網絡世界, 亦有愈來愈多跨境金融活動,為個人信貸資料庫營運商環聯帶來無窮商機。環聯亞太區創新方案主管兼副總裁殷虹表示,即將面世的虛擬銀行,成為其一大潛在客戶;環聯亦正研究增加中港合作夥伴,拓展中小企信貸紀錄業務。

環聯主打個人信貸資料庫,殷虹指出,銀行有自己的信貸風險管理系統,但只限自身客戶資料,環聯則可提供來自其他合作銀行的額外數據。假設一家銀行有50萬名客戶數據,而環聯在香港覆蓋面廣,可提供近500萬名客戶數據,助銀行管理信貸風險。

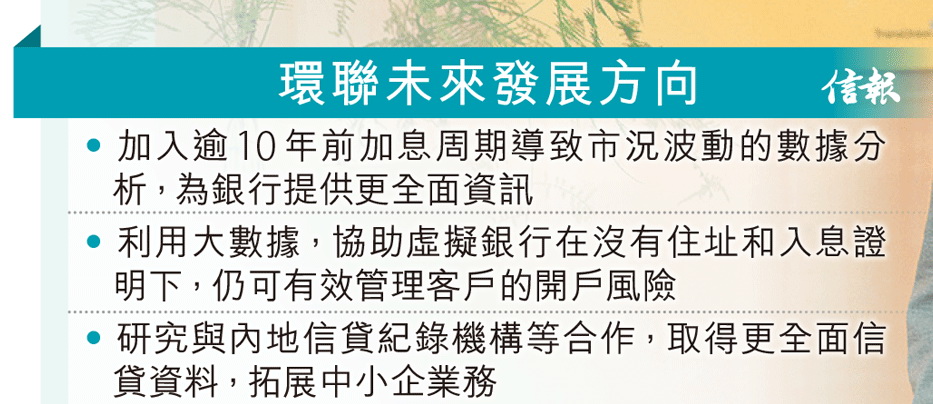

添10年前加息周期分析

不過,環聯檢視客戶數據也要隨市況轉變,香港剛進入加息周期,過往一般審查客戶最少24個月信貸紀錄,現時更要加入逾10年前加息周期導致市況波動的數據作分析,給予銀行更全面資訊。

香港即將有虛擬銀行面世,環聯亦可擔當技術支援,例如在沒有實體分行下,虛擬銀行進行遙距開戶服務,需要管理好風險,未來可先向環聯查核客戶信貸紀錄。環聯會利用大數據,以客戶貸款額、還款額及貸款餘額等,運算出其入息水平、借貸年期以至還款能力等,幫助虛擬銀行在沒有住址和入息證明下,仍能有效管理開戶風險。

殷虹又稱,由於部分虛擬銀行主力發展年輕客戶,而該類客戶未必能在傳統銀行借貸,因而轉到虛擬銀行,相關貸款利潤率及風險均偏高,更需要環聯的數據協助。據悉,在30家虛擬銀行申請人之中,絕大部分有與環聯洽談合作,部分更已簽訂合約。他表示,傳統銀行每30天會向環聯提供信貸資料,面向虛擬銀行服務,更要提高審查客戶的頻密度,並會由不同合作夥伴包括電訊商等取得更多客戶資訊,加強管理風險,同時提高認證能力。

洽人行及百行徵信 資料更全面

除個人信貸資料外,環聯正研究拓展中小企信貸紀錄。殷虹認為,部分中小企規模偏細,負責人的個人信貸與公司財務狀況關係密切,故除沿用過往的資訊來源外,正研究與內地如人行徵信和百行徵信等信貸紀錄機構,以及電訊商和信用卡公司等合作,取得更全面的信貸資料,拓展中小企業務。

早年有報道指出,市場有信貸紀錄良好的客戶同時向多間銀行借貸後突然宣布破產,懷疑是犯罪集團所為,殷虹說,如金融機構未有足夠客戶資料,理應把借貸額降低以管理風險,環聯會就個人多重貸款向銀行發出訊息,協助銀行判斷有關放貸決定。

近日市場出現很多個人資料外洩事件,殷虹表示,環聯有技術協助銀行管理相關風險,例如有措施監察手機銀行登入,在新手機登入時,環聯會向合作銀行發出訊息,讓銀行盡早審查相關登入是否詐騙。

採訪、撰文︰董曉沂

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

Related Posts

POPULAR POSTS

-

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

-

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

-

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

-

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

-

香港首個自主訓練AI模型|科大領導研究 支援中文英語

香港首個自主訓練AI模型|科大領導研究 支援中文英語

-

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

-

中國速度的低空經濟(廖錦興博士)

中國速度的低空經濟(廖錦興博士)

-

家用電動車充電器|施耐德充電器 首100名客戶優惠價6980元

家用電動車充電器|施耐德充電器 首100名客戶優惠價6980元

-

圖文並茂溝通有法(鄧淑明博士)

圖文並茂溝通有法(鄧淑明博士)

-

電動車能源|港企研氫燃料電池 轉化率提三成安全性可保障

電動車能源|港企研氫燃料電池 轉化率提三成安全性可保障

{kind=link}

{kind=link}