騰訊電腦遊戲收入遜 群起下調目標價

原文刊於信報財經新聞

騰訊電腦遊戲業務失色,恐拖累首季整體業績;圖為主席馬化騰。

「股王」騰訊(00700)將於本周三公布今年首季業績。去年該公司憑藉遊戲業務,令每季業績保持強勁增長,《王者榮耀》等手機遊戲更雄霸中國市場,甚至惹來官方媒體抨擊。然而,去年遊戲業務的輝煌或未能延續到今年,多間券商擔心該業務收入放緩,拖累業績表現。

瑞信指非結構性放緩

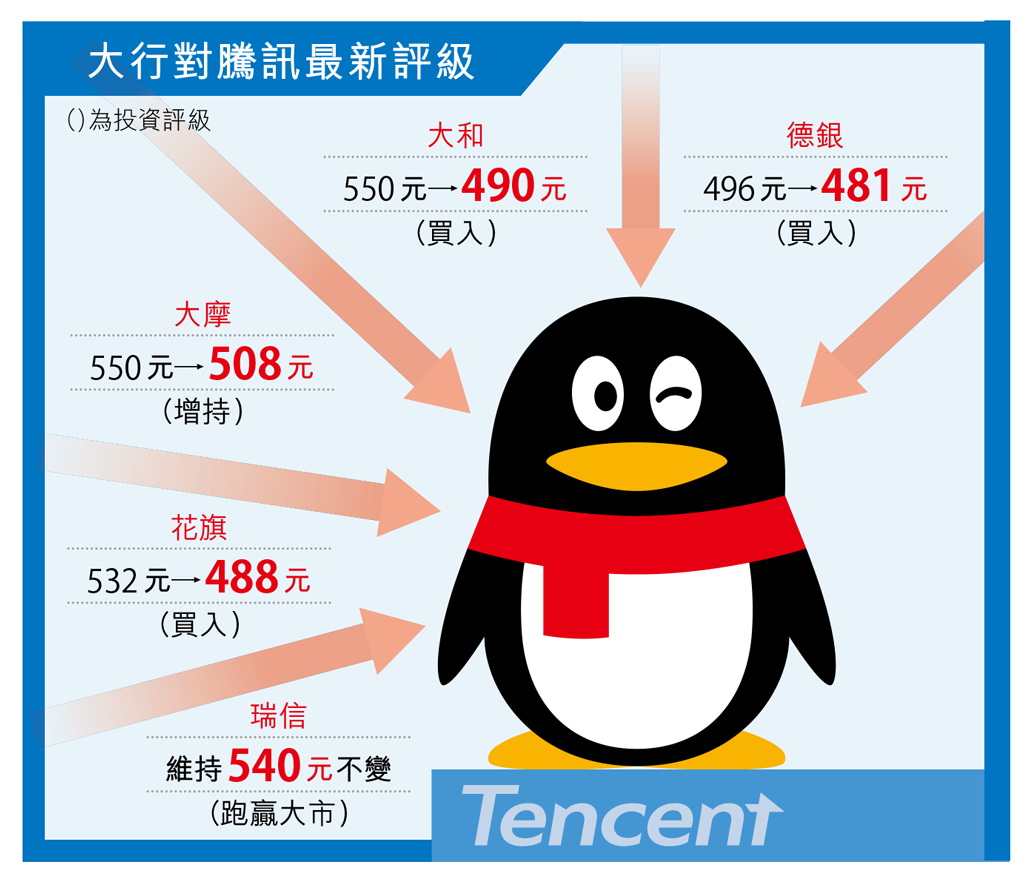

綜合多間券商預測,騰訊首季收入介乎702.62億至734.16億元(人民幣.下同),增幅41.8%至48.2%,而純利估計由143.25億至184.57億元,相當於按年倒退1%至升27.5%。不少大行更在騰訊公布首季業績前夕紛紛削減騰訊的目標價。

騰訊的遊戲收入來自電腦及手機兩大領域,隨着更多手機遊戲登場,更多玩家由電腦轉到手機平台,直接打擊騰訊電腦遊戲收入。

摩根士丹利估計,騰訊首季手機遊戲收入按年升70%,達219億元,但電腦遊戲收入僅升1%,至142億元。該行發現遊戲玩家轉移陣地至手機上,加上去年同期電腦遊戲有不少重要的更新,刺激收入增長,故此在去年同期的基數較高之下,今年收入僅能持平。

瑞信估計騰訊電腦遊戲收入可能會倒退約1%,至141億元,展望今年首三季按年表現恐面臨艱難局面。

德銀則認為,騰訊兩款當家電腦遊戲《穿越火線》及《英雄聯盟》表現或有機會下滑,而在手機遊戲如《絕地求生》未開始賺錢之前,難以抵消電腦遊戲的放緩。

四行仍薦買 長遠看好

不過,下半年可能有更多強勁的遊戲推出,包括電腦版《堡壘之夜》登陸中國市場,可能會扭轉增長放緩局面,故相信上半年下滑並非結構性的放緩。

不過,大摩、德銀、花旗及大和近日均以電腦遊戲表現失色為由,下調騰訊目標價,降幅介乎3%至11%,惟投資評級不變,四間大行均建議增持或買入該股,反映騰訊長遠仍獲看好。

騰訊的其他非遊戲業務則維持良好的商業化進度,大摩料騰訊首季網上廣告收入上升49%,而以微信支付為主的其他收入,則急漲1.12倍,微信支付主要得益於商業上的需求強勁增長,以及財富管理產品需求日增。

電子支付雲服務成本增

大和指出,廣告業務在首季通常屬淡季,但在微信朋友圈及公眾號內的廣告增長之下,預期收入有望升55%。值得留意的是,無論電子支付、網絡影視作品及雲服務,現時正值騰訊與其他科網企業爭奪市場之際,券商料可能會因成本上升而影響毛利表現。

採訪、撰文︰岑梽豪

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

Related Posts

POPULAR POSTS

-

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

-

北上消費call車app|滴滴出行、高德打車超詳盡介紹!15公里40人仔有找!不下載都用得?

北上消費call車app|滴滴出行、高德打車超詳盡介紹!15公里40人仔有找!不下載都用得?

-

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

-

香港外賣App|Keeta 用無人機送外賣?Foodpanda 緊貼日常?Deliveroo 改策略吸客? 三大外賣平台、4月優惠一覽

香港外賣App|Keeta 用無人機送外賣?Foodpanda 緊貼日常?Deliveroo 改策略吸客? 三大外賣平台、4月優惠一覽

-

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

-

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

-

Tesla 救人|美國男突發心臟病 靠Model Y保命

Tesla 救人|美國男突發心臟病 靠Model Y保命

-

華為獨食中國市場?|iPhone 首季銷量跌19%華為反增69.1%

華為獨食中國市場?|iPhone 首季銷量跌19%華為反增69.1%

-

APP Store|iOS非官方App Store上架 年費12.5元

APP Store|iOS非官方App Store上架 年費12.5元

-

三星跑贏蘋果|本港5G網速測試 三星S24勝iPhone 15

三星跑贏蘋果|本港5G網速測試 三星S24勝iPhone 15

{kind=link}

{kind=link}