比特幣能否取代傳統貨幣(陳慧鈴)

geralt圖片

比特幣(Bitcoin)為加密電子貨幣(Cryptocurrency)的一種,最早在2008年由化名中本聰(Satoshi Nakamoto)的開發者以白皮書形式在電郵中首次介紹,並於2009年以開源(Open-source)軟件形式正式推出。

與傳統流通貨幣不同,比特幣以分散(decentralised) 形式管理,需要由用家通過複雜的電腦程式以採礦形式發掘,或從交易平台上購入,其總數只有2100萬個,由於性質稀有,因而令其價值得以保持;傳統貨幣則普遍由各國中央銀行集中發行,並可增加或減少貨幣供應,如美國或歐洲央行般以量化寬鬆政策增加貨幣供應,以圖推動經濟增長。

交易新媒界

比特幣交易涉及區塊鍊技術( Blockchain technology)記賬,以對等網絡(peer-to-peer)運作,交易數據完全透明,但用家則以匿名者身份以比特幣錢包在網上儲存比特幣。這與傳統貨幣的銀行記賬不同,亦不需儲存用家的個人資料。

比特幣於2010年時的市值只有100萬美元,但時至今日,其市值已達至逾30億美元。數年間增長速度驚人,目前亦有不少大型零售商,包括Expedia、OKCupid與Wordpress均接納以比特幣作交易。其增長迅速除了引起投資者、零售商與消費者關注外,亦引起各國政府、銀行界與專業團體的高度關注。

有利亦有弊

根據Chartered Accountants Australia and New Zealand (澳洲與紐西蘭註冊會計師公會,簡稱CA ANZ)與澳洲羅兵咸永道會計師事務所最近發表名為 《電子貨幣 何去何從》的白皮書,指出電子貨幣的優點包括交易成本低、轉賬即時完成,快捷方便,經常需要滙款的外傭便大為受惠;CA ANZ的行政總裁Lee White表示,在發展中國家如印尼及印度,國家幅員遼闊,平民可使用銀行服務的機會不高,但比特幣只需進行網上交易,手續費低廉,甚至免費,因此吸引不少用家。

由於交易成本低,比特幣亦令小企業得以加強其國際競爭力;用家亦不需要向商戶提供個人資料,因此減少被盜取作非法用途。CA ANZ近期舉行的圓桌會議中,與會者亦指出,區塊鍊技術由多項交易串連而成,安全性高,難以被黑客拆解。

有利亦有弊,白皮書指出,整體來說,消費者對所有新貨幣均持有不信任態度,而比特幣的主流群體的規模亦相對其他國際貨幣為小。而參與比特幣交易的風險亦不少,當中包括交易平台風險,例如於2011年,日本的比特幣交易平台Mt. Gox的倒閉,令用家損失近4億美元;而比特幣的交易亦非完全匿名,因為其IP(Internet Protocol)地址亦有機會被查出,令用家身份暴露;如黑客入侵用家的電腦,亦可令引致比特幣錢包外洩;與傳統的銀行存款不同,大部分的國家(如非全部)都沒有為比特幣存款提供保障;由於比特幣相對其他貨幣為新,亦非容易理解,早期亦有欺詐集團針對用家。

此外,國際社會亦關注不法分子以此進行洗黑錢活動,亦擔心恐怖組織會否利用比特幣進行不法交易或籌集資金作不法用途。部分國家,例如美國亦已將一般用於傳統銀行業的反洗黑錢法例,用於比特幣交易上。

價格波幅大

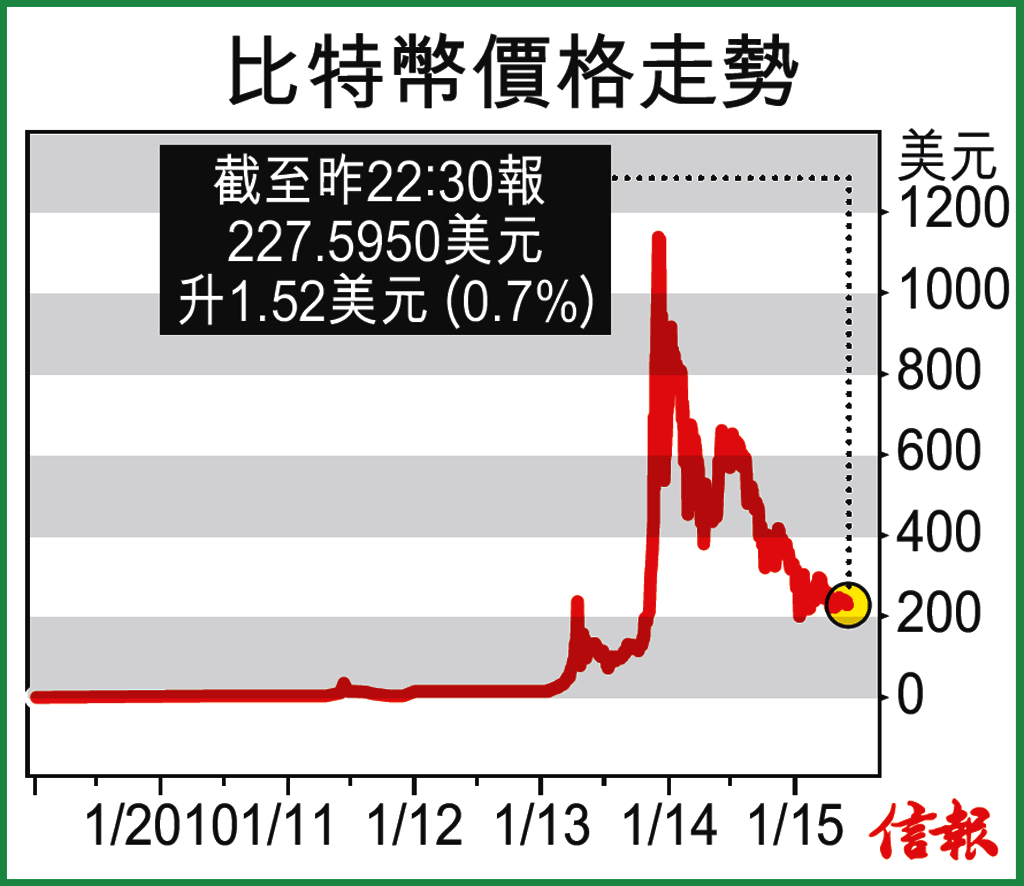

比特幣另一大風險便是其價格的大幅波動, 比特幣不像港幣般與美元掛鈎,它的價格由市場供求釐定,其過去數年的價格由2010年6月的10美元至2013年11月的高位1242美元不等,其目前的價格約為230美元左右。觀其價格之波動主要由於是早前出現多項正面或負面消息,正面消息包括大型零售商接納比特幣,以至美國的參議院於2013年11月開始就比特幣進行聆訊,因此將其價格推高至1242美元;負面消息則包括交易平台的倒閉與各國政府針對比特幣的不同政策,如中國人民銀行於2013年12月禁止比特幣的交易,便使其價格下跌約20%。

【附圖】為比特幣的價格自2009年至今的走勢,可見其早年價格較平穩,但自2013年開始,由於開始普及,因此引起投機者參與,加上其他利好與利淡因素,令價格亦大幅波動。

對國際社會來說,比特幣或加密電子貨幣的出現亦令政府甚為頭痛。因為一旦此類貨幣日漸普及,那各國央行行之已久的貨幣政策的功效將蕩然無存,而且引發一系列監管問題。其普及程度看近期連紐約證券交易所推出比特幣指數,以及納斯特交易所公布正在測試區塊鍊技術以應用於處理其股份交易上可見一斑。雖然以比特幣有限的供應、涉及的龐大風險與普及程度來說,在可見的將來都不會預見以比特幣取代傳統貨幣,但亦不可排除日後出現其他優化版的加密電子貨幣,衝擊國際貨幣市場。加上大部分國家的央行亦不視比特幣為貨幣,反而視之為商品,因此亦引申一連串會計及稅務問題。

其實國內不同形式的電子貨幣、付款方式或微小金融亦不斷推陳出新,當中包括阿里巴巴的螞蟻金服旗下的支付寶、支付寶錢包與餘額寶,以及騰訊的微信錢包等。隨着電子商貿的不斷發展,即使加密電子貨幣未能取代傳統貨幣,相信國際貨幣與金融市場在未來亦會出現翻天覆地的變化。

Source: Blockchain info (https://blockchain.info/charts/market-price?timespan=all&showDataPoints=false&daysAverageString=1&show_header=true&scale=0&address=)

更多「經管錦言」文章:

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

Related Posts

POPULAR POSTS

-

「香港國際創科展2024」及「春季電子產品展2024」攜手建構智慧未來

「香港國際創科展2024」及「春季電子產品展2024」攜手建構智慧未來

-

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

-

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

-

電動車之爭|全球新能源車3月銷量升12%中國增27%

電動車之爭|全球新能源車3月銷量升12%中國增27%

-

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

-

Deepfake識別|Sumsub新技術30秒破Deepfake影片 準確率超99%

Deepfake識別|Sumsub新技術30秒破Deepfake影片 準確率超99%

-

Tesla 救人|美國男突發心臟病 靠Model Y保命

Tesla 救人|美國男突發心臟病 靠Model Y保命

-

香港首個自主訓練AI模型|科大領導研究 支援中文英語

香港首個自主訓練AI模型|科大領導研究 支援中文英語

-

家用電動車充電器|施耐德充電器 首100名客戶優惠價6980元

家用電動車充電器|施耐德充電器 首100名客戶優惠價6980元

-

三星跑贏蘋果|本港5G網速測試 三星S24勝iPhone 15

三星跑贏蘋果|本港5G網速測試 三星S24勝iPhone 15

- EJ Tech){kind=link}

){kind=link}