業界促港SPAC鬆綁 王幹文指建議條文過分保護投資者

原文刊於信報財經新聞

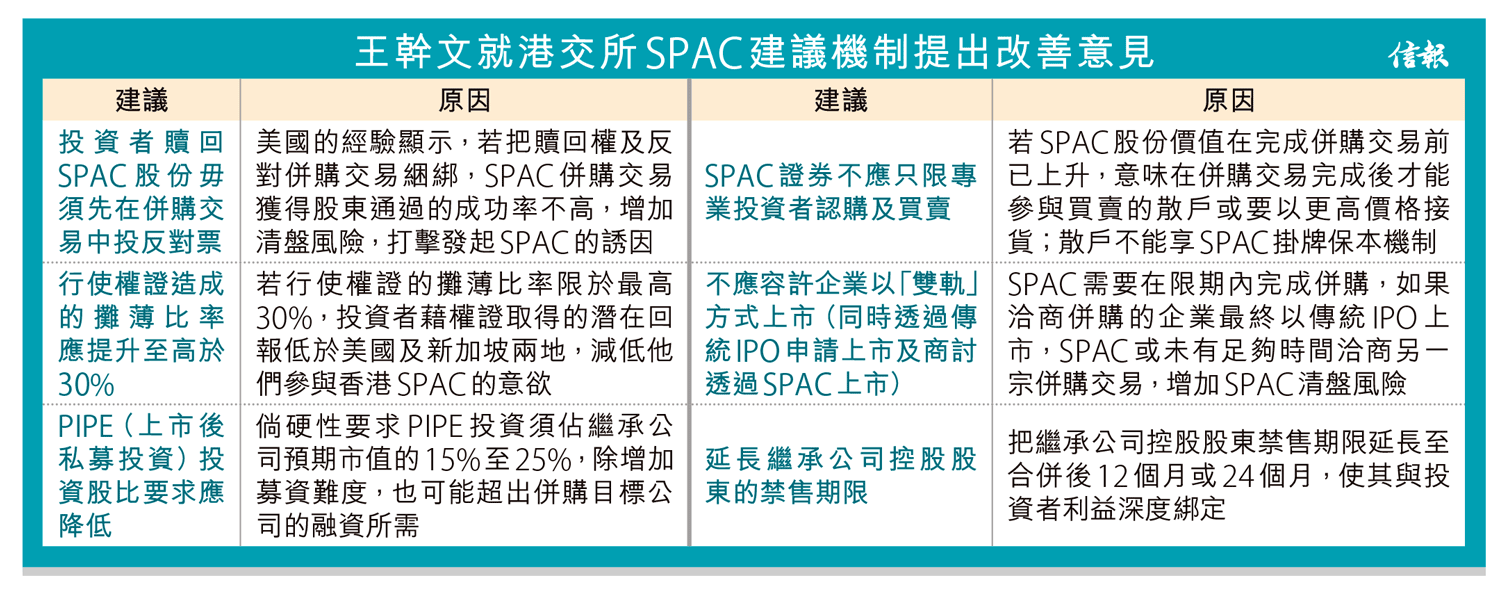

港交所(00388)正就在港引入SPAC(特殊目的收購公司)機制進行市場諮詢。早於2014年已擔任SPAC發起人的諾圻投資(Norwich Investment)創始人兼首席執行官王幹文認為,現時建議中的SPAC條文過嚴,強調需要拆牆鬆綁才能有望在港成功推行SPAC,他針對建議框架並提出了6項改善建議。

籲參考美經驗減清盤率

王幹文至今已在美國發起4間SPAC,另有兩間正在當地申請上市。對於港交所的SPAC框架建議,他提出共6項改善建議,分別是投資者贖回SPAC股份不應先要在SPAC併購交易中投反對票、行使權證造成的攤薄比率應提升至高於30%、PIPE(上市後私募投資)投資股比要求應降低、SPAC證券不應只限專業投資者認購和買賣、不應容許企業一方面尋求傳統方式上市而一方面商討藉SPAC取得上市地位的雙軌上市,以及建議延長繼承公司控股股東的禁售期限。在港交所的機制建議中,他直言,有關贖回股份與反對併購交易方案綑綁及權證攤薄比率最需要修改,否則SPAC機制難以在港取得成功。

對於港交所的SPAC框架建議,王幹文提出共6項改善建議。(黃俊耀攝)

在贖回股份與反對併購交易方案綑綁方面,王幹文提到,美國在2015年前也只容許投反對票的股東才能行使股份贖回權,導致不少SPAC最終未能獲得足夠股東支持合併而清盤;在2010年至2014年期間,當地SPAC合併的清盤率介乎兩成至五成七。不過,自2015年起,已放寬至投資者不論投贊成或反對票均可贖回股份。在規則修改後,SPAC合併的清盤率已降至2019年時僅1.7%。

至於現時港交所建議,禁止發行能令持有人在行使後購買多於三分之一股份的權證。王幹文稱,相關的權證比例難以吸引到投資者,並舉例指近期美國的SPAC大多向投資者發行換股比例達1比1或2比1的權證,尤其是投資者投資在亞洲地區所要求回報較他們投資在歐美市場更高。加上當市況波動時,SPAC發起人需要藉發行更多的權證予投資者,始能吸引他們認購SPAC的股份。

SPAC去年在美國再度興起,新加坡早前亦在完成諮詢後引入SPAC機制。王幹文坦言,本港SPAC的建議條文過分保護投資者,未能平衡各參與者的利益,「交易所今次做到滴水不漏,令小股東受到好多保護,但失去平衡。SPAC依靠3隻腳,發起人、投資者及繼承公司,太偏幫投資者也會造成問題。」

用星洲模式足添吸引力

他認為本港的SPAC規則毋須過於寬鬆,只要照搬新加坡的模式,足以令SPAC由星洲轉到香港上市,加上現時中美對中概股赴美上市的監管趨緊,他指香港應把握時機,建立有效及具吸引的SPAC框架,令更多中資新經濟企業能藉SPAC來港上市。

港交所9月17日公布SPAC市場諮詢,諮詢期僅45天,將在本月31日結束。

採訪、撰文:吳永強

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

Related Posts

POPULAR POSTS

-

「香港國際創科展2024」及「春季電子產品展2024」攜手建構智慧未來

「香港國際創科展2024」及「春季電子產品展2024」攜手建構智慧未來

-

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

Call的士APP|的士又傳加價?Call的士APP哪一款最熱門?電子支付回贈幾多?HK Taxi滿意度最高?

-

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

自動駕駛|應科院自動駕駛穿梭巴士今年載客 穿梭西九文化區 配備車聯網科技

-

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

生成式AI投資|生成式AI去年吸1968億 較前年飆8倍 美國佔61個模型佔主導 內地持專利最多

-

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

個人電腦AI化|AMD今季推AI桌面CPU Ryzen PRO系列設16型號 第二季起支援惠普聯想等設備

-

身份安全|SailPoint AI管理數碼身份防被駭 揪出「孤兒賬號」堵塞漏洞

身份安全|SailPoint AI管理數碼身份防被駭 揪出「孤兒賬號」堵塞漏洞

-

有效推行垃圾收費的玄機(方保僑)

有效推行垃圾收費的玄機(方保僑)

-

香港首個自主訓練AI模型|科大領導研究 支援中文英語

香港首個自主訓練AI模型|科大領導研究 支援中文英語

-

電動車能源|港企研氫燃料電池 轉化率提三成安全性可保障

電動車能源|港企研氫燃料電池 轉化率提三成安全性可保障

-

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

曇花一現?|iOS首款紅白機模擬器 作者出於恐懼主動下架

{kind=link}

{kind=link}